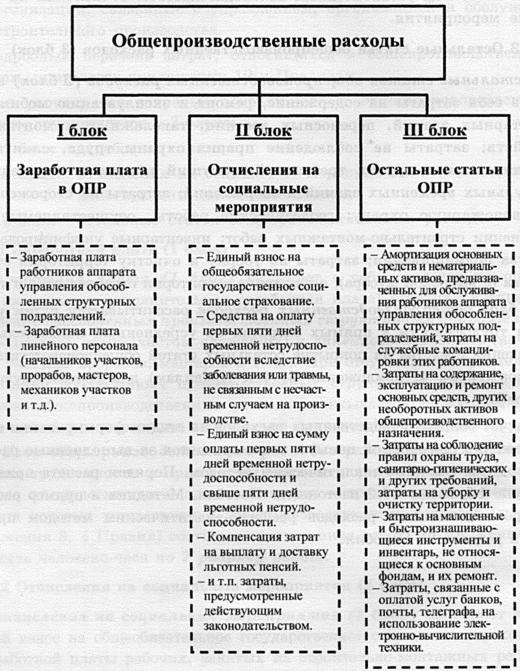

Общепроизводственные расходы - это расходы строительно-монтажной организации, связанные с управлением, организацией и обслуживанием строительного производства.

Для расчета все затраты, относящиеся к общепроизводственным расходам, группируются в 3 блока: 1 блок - заработная плата; 2 блок - отчисления на социальные мероприятия в соответствии с действующим законодательством; 3 блок - остальные статьи общепроизводственных расходов.

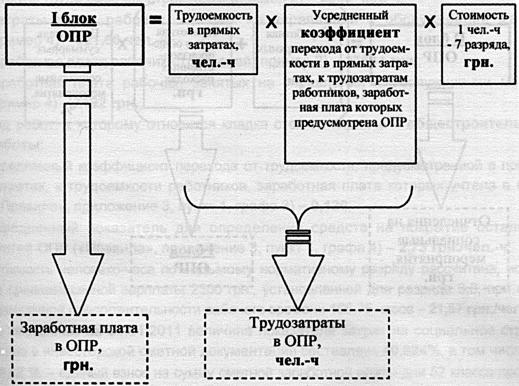

Заработная плата (1 блок)

Заработная плата (1 блок) включает в себя средства на оплату труда (основная и дополнительная заработная плата) работников аппарата управления обособленных производственных структурных подразделений (руководителей, специалистов, служащих) и линейного персонала (начальников участка, прорабов, мастеров и т. д.). При отсутствии в строительной организации обособленных производственных структурных подразделений в 1 блоке общепроизводственных расходов учитывается заработная плата только линейного персонала строительно-монтажной организации.

1 блок общепроизводственных расходов рассчитывается путем умножения трудоемкости в прямых затратах на усредненный коэффициент перехода от трудоемкости в прямых затратах к трудозатратам работников, зарплата которых учитывается в общепроизводственных расходах (графа 3 приложения 3, 4 Правил) соответствующего вида работ, и умноженная на стоимость человеко-часа по 7 разряду работ.

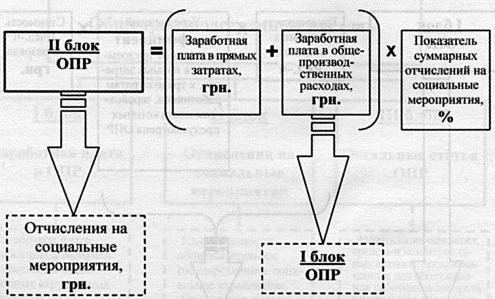

Отчисления на социальные мероприятия (2 блок)

Отчисления на социальные мероприятия (2 блок) включают в себя единый взнос на общеобязательное государственное социальное страхование от заработной платы рабочих, занятых на строительно-монтажных работах, рабочих, занятых на управлении и обслуживании строительных машин и механизмов, и заработной платы работников, заработная плата которых учитывается в 1 блоке общепроизводственных расходов.

2 блок общепроизводственных расходов рассчитывается путем умножения суммы заработной платы в прямых затратах и заработной платы в общепроизводственных расходах (1 блок) на коэффициент, исчисленный исходя из суммы установленных законодательством отчислений на социальные мероприятия.

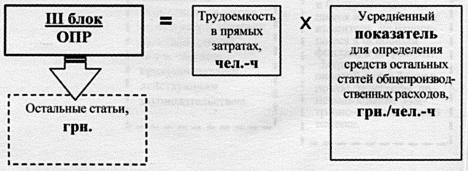

Остальные статьи общепроизводственных расходов (3 блок)

Остальные статьи общепроизводственных расходов (3 блок) включают в себя затраты на содержание, ремонт и эксплуатацию мобильных инвентарных зданий, переносных лестниц, такелажных и монтажных устройств; затраты на соблюдение правил охраны труда, санитарно- гигиенических и других требований; текущий ремонт и перемещение нетитульных временных зданий и сооружений; затраты на сторожевую и противопожарную охрану; геодезические работы, осуществляемые при выполнении строительно-монтажных работ; инвентарные унифицированные средства подмащивания; затраты на уборку и очистку территории строительства (с вывозкой мусора), ограждение территории строительства и т. п.

3 блок общепроизводственных расходов рассчитывается путем умножения трудоемкости в прямых затратах на усредненный показатель для определения средства на покрытие остальных статей общепроизводственных расходов (графа 4, приложения 3, 4 к Правилам) для соответствующего вида работ.

Компенсация затрат рабочих на аренду Квартиры Посуточно Киев и другие командировочные учитываются в 3м блоке общепроизводственных расходов.

Расчет общепроизводственных расходов на стадии формирования цены предложения (договорной цены) и взаиморасчетов за выполненные работы производится расчетно-аналитическим методом.